ÉVOLUTION DES PRINCIPAUX MARCHÉS

En septembre, les marchés ont connu des évolutions contrastées, influencées par plusieurs événements majeurs. En effet, le marché chinois a très fortement rebondi après que le gouvernement a dévoilé un plan de relance économique pour soutenir la croissance, alors qu’au Japon la nomination de Shigeru Ishiba au poste de Premier ministre a suscité de vives inquiétudes chez les investisseurs et entraîné une baisse du Nikkei. Parallèlement, aux États-Unis, la Réserve fédérale (FED) a initié son cycle de réduction des taux d’intérêt par une réduction de 50pdb de ses taux directeurs justifiée par la poursuite de la décrue de l'inflation et l'évolution poussive du marché du travail. La Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) ont quant à elles abaissé leurs taux directeurs de 25pdb.

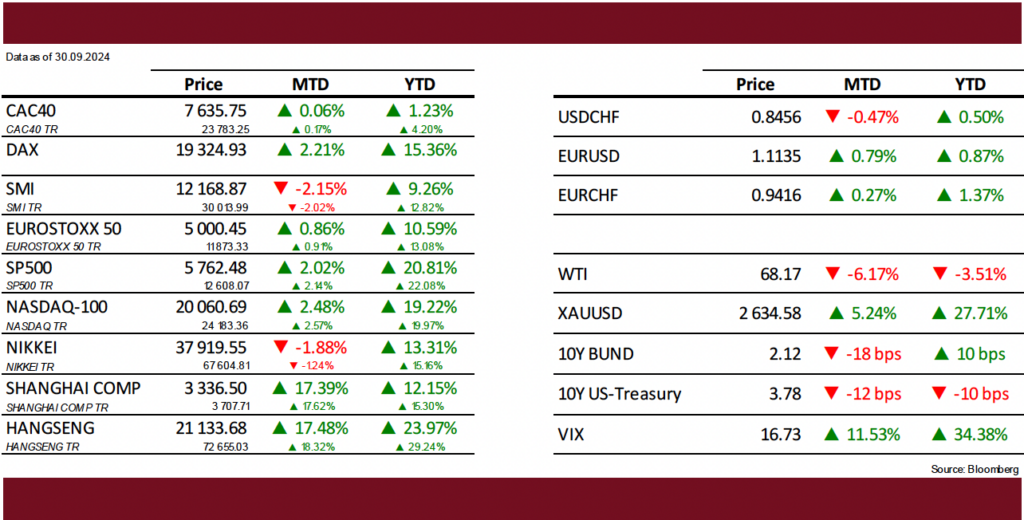

Sur le mois écoulé, le S&P500 a affiché une progression de +2.0%, l’EuroStoxx50+0.9%, le CAC40 +0.1%, tandis que le SMI a clôturé en baisse de -2.2% et le Nikkei de -1.9%. Le marché Chinois s’est envolé de +17.5% selon l’indice Hang Seng. Du côté des matières premières, le prix de l'or a continué sa progression, +5.2%, l’argent +8.0% et le cuivre +6.0%, tandis que le prix du baril de pétrole (WTI) est passé sous la barre des 70$.

L’ENVIRONNEMENT ÉCONOMIQUE ET FINANCIER

En proie à une situation économique dynamique en comparaison historique, la Chine a mis en œuvre un ambitieux plan de relance de son économie et ses marchés financiers. En effet, lors d'une récente réunion du Politburo, les dirigeants ont notamment annoncé une augmentation des dépenses budgétaires destinée à soutenir la croissance et réitéré leur engagement à stabiliser le marché immobilier. Dans la foulée, la Banque populaire de Chine a opéré une réduction des taux d'intérêt plus importante qu’attendu, abaissé les réserves obligatoires des banques et adopté des mesures pour alléger le coût des hypothèques, envoyant ainsi un signal positif pour les investisseurs. Ces mesures ont déclenché un puissant rallye boursier qui permet aux actions d’afficher leurs meilleurs jours depuis septembre 2008 : +21.9% de hausse pour le CSI300 et +17.5% pour le Hang Seng, dans le sillage des rebonds des grosses capitalisations à l’image deJD.com, +56% sur le mois, Alibaba +35% et Tencent +16%.

Aux États-Unis, les indicateurs d'inflation pour le mois d’août ont continué leur décrue. L'indice des prix à la consommation (IPC) a affiché une augmentation modérée de +0.2% sur le mois et de +2.5% sur un an, contre +2.9% le mois précédent. L'inflation sous-jacente, qui exclut les prix volatils de l'alimentation et de l'énergie, a progressé de +0.3% en août et de +3.2% en glissement annuel, légèrement plus que les +0.2% attendus. L’indice PCE, qui indique l’augmentation des prix consommés, s’est apprécié de +2.2% sur un an contre +2.5% le mois précédent, se rapprochant ainsi de la cible de la FED. Du côté de l’Europe, la hausse des prix s’est également normalisée,le taux d’inflation de la zone euro s’établissant ce mois-ci à +2.2% contre +2.6% en juillet.

Les données sur l'emploi pour le mois d'août ont déçu avec +142'000 créations d'emplois non agricoles (NFP) contre +161'000 anticipé, alors que les chiffres des deux mois précédents ont été révisés à la baisse pour un total de -61'000 emplois. Cette révision s’inscrit dans celle bien plus large annoncée en août par le Département du travail qui a revu à la baisse les créations d’emploi entre mars 2023 et mars 2024 de -818’00 postes, soit près de 30% des postes annoncés durant la période, la plus importante révision depuis 2009 ! La majorité des nouveaux postes créés en août l’ont été dans les secteurs de la construction (+34'000), de la santé (+31'000) et de l'assistance sociale (+13'000). En dépit de ces créations d’emplois relativement faibles, le taux de chômage n’a que très légèrement baissé à 4.2%, contre 4.3% en juillet. A noter cependant que le taux de chômage réel, qui exclut les travailleurs découragés ayant cessé de chercher un emploi et ajuste les emplois à temps partiel, s'élève à 7.9%, son plus haut niveau depuis octobre 2021.

Bien que la conjoncture américaine semble évoluer dans la bonne direction selon les chiffres publiés par l’administration et que les investisseurs soient optimistes à la suite de la récente action de la FED, certains indicateurs historiques incitent toutefois à la prudence dont la hausse du taux de chômage réel ces derniers mois, le redressement de la courbe des taux qui était inversée depuis mi-2022 et la baisse continue du « Leading Economic Indicator » (LEI) pour le sixième mois consécutif.

Dans cet environnement, le scénario de « soft landing », consensuel depuis des mois, reste celui privilégié. La perspective d’une réduction des taux d’intérêt semble suffire aux investisseurs, ces derniers étant persuadés que le changement de politique monétaire pourra à lui seul prévenir une dégradation de la situation économique et permettre aux marchés financiers de poursuivre sur leur formidable lancée, quand bien même les valorisations actuelles, notamment celles de certaines grandes capitalisations sont élevées en comparaison historique. À court terme pourquoi pas, mais nous restons sceptiques sur le moyen terme car ces dernières anticipent déjà un fort assouplissement monétaire (-200pdb d’ici fin 2025) et que la croissance des bénéfices peine à justifier la progression de marchés. Quoi qu’il en soit, la FED devra continuer à manœuvrer très habilement pour éviter un scénario de ralentissement économique, voire une récession.

NOS RÉFLÉXIONS ET ACTIONS

/Dans l’environnement actuel, toujours caractérisé par un important soutien budgétaire et une FED accommodante, nous maintenons une allocation d’actif neutre, tant en termes d’exposition aux actifs risqués que de répartition géographique. Dans le même temps, le cycle de hausse de taux d’intérêt arrivant à son terme et les tensions géopolitiques étant toujours très nombreuses, nous augmentons notre exposition aux obligations de qualité à moyen et long terme, au détriment du court terme, tout en maintenant nos investissements dans l’or.